Европротокол

Автомобільне законодавство все частіше зазнає змін. Не залишилося поза увагою законотворців і автострахування. В цій статті ми розглянемо один із найбільш поширених видів автострахування – страхування цивільно-правової відповідальності (далі – ЦВ) власників наземних транспортних засобів (далі – ТЗ).

Ще з 30.06.2005 року діє пункт 2.11. Правил дорожнього руху, який передбачає, що у разі, коли під час дорожньо-транспортної пригоди (далі - ДТП) пошкоджено лише застраховані транспортні засоби та немає загиблих і травмованих, допускається оформлення відповідних матеріалів представником страхової організації без участі працівника підрозділу Державтоінспекції за згодою учасників пригоди. Проте реальні кроки щодо втілення в реальність цього пункту почалися робитися тільки цьому році.

Чому актуально?

Поширеність цього виду страхування зумовлена автокредитуванням і, як наслідок, зростанням інтенсивності дорожнього руху, що в свою чергу супроводжується кількісним зростанням ДТП. Тому Законом України від 07.03.1996 № 85/96-ВР «Про страхування» в Україні з 11 квітня 1996 року страхування ЦВ власників наземних ТЗ було визначено обов’язковим. Але як виявилось, слова «повинен» було недостатньо для повноцінного запровадження обов’язковості страхування ЦВ власниками ТЗ, оскільки була відсутня система контролю та адміністративних санкцій на водіїв, в яких був відсутній відповідний поліс. Як наслідок, з метою забезпечення відшкодування шкоди, заподіяної життю, здоров’ю та майну потерпілих внаслідок ДТП та захисту майнових інтересів страхувальників 01.07.2004 року було прийнято спеціальний Закон України № 1961-IV «Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів» (далі – ЗУ № 1961), яким було введено страхування цивільно-правової відповідальності власників наземних ТЗ. Завдяки цьому Закону цей вид страхування набув ще більш масовий характер.

Згідно цього Закону наявність поліса страхування цивільно-правової відповідальності стала обов'язковою для всіх власників ТЗ. Цей Закон № 1961 набув чинності з 01.01.2005 року, а пункт 21.4 цього Закону, який стосується відповідальності за експлуатацію ТЗ без полісу страхування ЦВ, набрав чинності з 1 квітня 2005 року. Також варто відзначити, що у зв’язку із прийняттям Закону України від 24.09.2008 року № 586-VI «Про внесення змін до деяких законодавчих актів України щодо вдосконалення регулювання відносин у сфері забезпечення безпеки дорожнього руху» (далі – ЗУ № 586) з 17.11.2008 року, ця відповідальність ще суттєвіше підвищилася. А тепер ще й 17 лютого 2011 року Верховна Рада України прийняла Закон про внесення змін до деяких законодавчих актів України щодо дорожньо-транспортних пригод та виплат страхового відшкодування, який дозволить «легкі» ДТП оформляти без участі ДАІ, але за умови наявності у обох учасників ДТП "автоцивілки". Цим і пояснюється особлива увага та інтерес водіїв до страхування цивільно-правової відповідальності.

Що нового?

Даним Законом уточнили наведені в статті 1 Закону України "Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів" (надалі - Закон) визначення таких термінів як "потерпілі", "особи, відповідальність яких застрахована", "наземні транспортні засоби", "забезпечений транспортний засіб". Крім того, надається визначення термінам "страховий поліс" та "дорожньо-транспортна пригода".

Також виключається стаття 15 Закону, в якій визначено типи договорів обов'язкового страхування цивільно-правової відповідальності.

Вносяться зміни до статті 17 Закону, згідно яких внутрішні договори обов'язкового страхування цивільно-правової відповідальності укладатимуться строком на один рік. Укладання внутрішніх договорів обов'язкового страхування цивільно-правової відповідальності на строк менший, ніж один рік, але не менш ніж на 15 днів,

допускатиметься виключно щодо транспортних засобів:

* незареєстрованих - на час до їх реєстрації,

* тимчасово зареєстрованих - на час до їх постійної реєстрації,

* зареєстрованих на території іноземних держав - на час їх перебування на території України.

Міжнародний договір "Зелена картка" може укладатися на строк 15 днів, 1 місяць, 2 місяці, 3 місяці, 4 місяці, 5 місяців, 6 місяців, 7 місяців, 8 місяців, 9 місяців, 10 місяців, 11 місяців або один рік. Договором внутрішнього страхування протягом строку його дії може бути визначений період використання транспортного засобу, що не може становити менш як 6 календарних місяців. Тобто на скутери можна буде оформити "автоцивілку" значно дешевше.

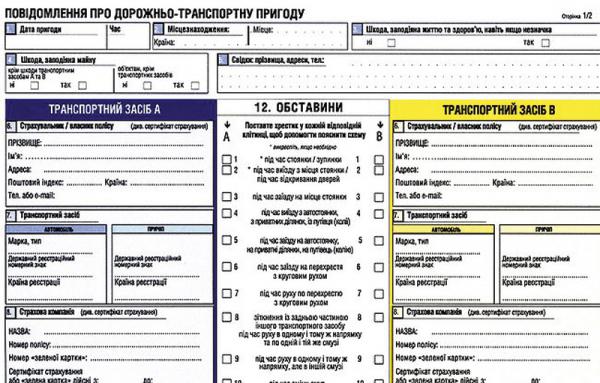

Європротокол

При укладенні договору обов'язкового страхування цивільно-правової відповідальності страховик зобов'язаний буде безоплатно видати страхувальнику спеціальний знак та бланк повідомлення про дорожньо-транспортну пригоду встановленого МТСБУ зразка (європротокол), а також перелік представників страховика, уповноважених виконувати функцію такого страховика щодо опрацювання претензій в Автономній Республіці Крим, областях, містах Києві та Севастополі. У разі втрати або використання бланку повідомлення про дорожньо-транспортну пригоду страховик на підставі письмової заяви страхувальника зобов'язаний безоплатно видати йому новий бланк такого повідомлення. Хоча МТСБУ вже розробило бланк такого протоколу відповідно до європейських, в Україні його форма ще не затверджена.

Що робити при ДТП?

У разі настання ДТП, яка може бути підставою для здійснення страхового відшкодування (регламентної виплати), водій, причетний до такої пригоди, зобов'язаний:

- дотримуватися передбачених правилами дорожнього руху обов'язків водія, причетного до дорожньо-транспортної пригоди;

- вжити заходів з метою запобігання чи зменшення подальшої шкоди;

- поінформувати інших осіб, причетних до цієї пригоди, про себе, своє місце проживання, назву та місцезнаходження страховика та надати відомості про відповідні страхові поліси;

- невідкладно, але не пізніше 3 робочих днів з дня настання дорожньо-транспортної пригоди, письмово надати страховику, з яким укладено договір обов'язкового страхування цивільно-правової відповідальності, повідомлення про дорожньо-транспортну пригоду (європротокол), а також відомості про місцезнаходження свого транспортного засобу та пошкодженого майна, контактний телефон та свою адресу. Якщо водій транспортного засобу з поважних причин не мав змоги виконати зазначений обов'язок, він має підтвердити це документально.

Водії та власники автомобілів, причетних до ДТП, власники пошкодженого майна зобов'язані зберігати пошкоджені автомобілі у такому стані, в якому вони знаходилися після ДТП, до тих пір, доки їх не огляне призначений страховиком представник (працівник, аварійний комісар або експерт), а також забезпечити йому можливість провести огляд пошкодженого майна (транспортних засобів).

Ці особи звільняються від обов'язку збереження пошкодженого майна (транспортних засобів) у такому стані, в якому воно знаходилося після ДТП, у разі, якщо не з їхньої вини протягом 10 робочих днів після одержання страховиком повідомлення про дорожньо-транспортну пригоду його уповноважений представник не прибув до місцезнаходження такого пошкодженого майна.

Коли пред’являти автоцивілку?

Відповідно статті 16 (Основні права та обов'язки водія транспортного засобу) Закону України від 30.06.1993, № 3353-XII «Про дорожній рух» водій зобов'язаний:

мати при собі та на вимогу працівників міліції, а водії військових транспортних засобів на вимогу посадових осіб військової інспекції безпеки дорожнього руху Військової служби правопорядку у Збройних Силах України передавати для перевірки посвідчення, реєстраційні та інші документи, що підтверджують право на керування транспортним засобом, а також дорожні (маршрутні) листи і документи на вантаж, що перевозиться (крім власників транспортних засобів, які використовують їх в індивідуальних некомерційних цілях), а у випадках, передбачених законодавством, страховий поліс (сертифікат) про укладання договору обов'язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів та ліцензійну картку на автомобільний транспортний засіб у разі надання послуг з перевезення пасажирів і вантажів.

Як бачимо з вищезазначеного, водій зобов’язаний мати при собі та на вимогу працівників міліції передавати для перевірки страховий поліс лише у випадках, передбачених законодавством. Ці випадки чітко прописані в Законі України від 01.07.2004, № 1961-IV «Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів».

Згідно з пунктом 21.2. цього Закону № 1961-IV, контроль за наявністю договорів обов'язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів Державтоінспекцією МВС України здійснюється:

1. під час проведення державного технічного огляду,

2. реєстрації (перереєстрації) транспортних засобів, а також

3. при складанні протоколів щодо порушень правил дорожнього руху та

4. оформленні матеріалів дорожньо-транспортних пригод.

Чому відмовлять у страховій виплаті?

Передбачається, що згідно нової редакції статті 37 Закону, підставою для відмови у здійсненні страхового відшкодування вважатимуться:

- навмисні дії особи, відповідальність якої застрахована, водія транспортного засобу або потерпілого, спрямовані на настання страхового випадку. Зазначена норма не поширюватиметься на осіб, дії яких пов'язані з виконанням ними громадянського чи службового обов'язку, вчинені у стані необхідної оборони (без перевищення її меж) або під час захисту майна, життя, здоров'я;

- вчинення особою, відповідальність якої застрахована, водієм транспортного засобу умисного злочину, що призвів до страхового випадку;

- невиконання потерпілим або іншою особою, яка має право на отримання відшкодування, своїх обов'язків, визначених Законом, якщо це призвело до неможливості страховика встановити факт ДТП, причини та обставини її настання або розмір заподіяної шкоди;

- неподання заяви про страхове відшкодування впродовж одного року, якщо шкода заподіяна майну потерпілого, і трьох років, якщо шкода заподіяна здоров'ю або життю потерпілого, з моменту скоєння ДТП;

- одержання страхувальником повного відшкодування шкоди за договором майнового страхування від особи, яка її завдала.

Недоліки

Зміни до статті 124 Кодексу про адміністративні правопорушення передбачають, що особа, цивільно-правова відповідальність якої застрахована, звільнятиметься від адміністративної відповідальності за порушення правил дорожнього руху, що спричинило пошкодження транспортних засобів, за умови, що учасники дорожньо-транспортної пригоди скористалися правом спільно скласти повідомлення про цю пригоду відповідно до Закону. Таким чином, учасники дорожньо-транспортної пригоди самостійно, а отже можливо й суб'єктивно, оформлюватимуть матеріали такої пригоди для того щоб повідомити про неї страховика (зокрема, складатимуть схему пригоди, визначатимуть її обставини, встановлюватимуть винних осіб тощо). На сьогодні такі дії виконують працівники Державтоінспекції МВС України, які володіють для цього спеціальними фаховими знаннями. У зв'язку із вищезазначеним, сумнівним видається передбачена в законопроекті можливість учасників дорожньо-транспортної пригоди складати спільне повідомлення страховику про пригоду, не володіючи для цього необхідними навичками та вміннями, і при цьому перебуваючи найчастіше в стресовому стані після пригоди.

Також потребують уточн необхідно зауважити, що прийняття таких новинок може призвести до збільшення випадків шахрайства з боку клієнтів страхових компасній, які насправді можуть й не потрапляти в дорожньо-транспортну пригоду, але спільно складатимуть повідомлення про нібито її настання, для того щоб отримати страхове відшкодування.

Поки що незрозумілим залишається питання щодо випадків, коли у разі дорожньо-транспортної пригоди пошкодження завдаватиметься майну третіх осіб (наприклад, стовпам, відбійникам тощо) або якщо учасником такої пригоди буде одна особа. Ці випадки зміни не врегулювали.

Також обов’язкові дії осіб у разі настання дорожньо-транспортної пригоди, яка може бути підставою для здійснення страхового відшкодування (регламентної виплати). Зокрема, передбачено, що у разі настання дорожньо-транспортної пригоди:

- за участю лише забезпечених транспортних засобів,

- за умови відсутності травмованих (загиблих) людей,

- за згоди водіїв цих транспортних засобів щодо обставин її скоєння,

- за відсутності у них ознак алкогольного, наркотичного чи іншого сп'яніння або перебування під впливом лікарських препаратів, що знижують увагу та швидкість реакції, -

ці водії матимуть право спільно скласти повідомлення про дорожньо-транспортну пригоду. У такому разі водії транспортних засобів після складення такого повідомлення матимуть право залишити місце дорожньо-транспортної пригоди та звільнятимуться від обов'язку інформувати Державтоінспекцію МВС України про її настання.

Але в даному випадку незрозуміло, хто саме та яким чином буде визначати, чи перебувають учасники дорожньо-транспортної пригоди в стані алкогольного, наркотичного чи іншого сп'яніння або під впливом лікарських препаратів, що знижують їх увагу та швидкість реакції.

При цьому викликає сумнів можливість покладення такого обов'язку на аварійних комісарів страховиків, які прибуватимуть на місце пригоди за умови спільного повідомлення учасників пригоди. Оскільки, для того щоб визначити, зокрема, стан сп'яніння людини необхідно володіти відповідними технічними засобами, кваліфікованими вмінням та знаннями. Це, в свою чергу, потребуватиме додаткового матеріально-технічного забезпечення страховиків та підвищення рівня підготовки відповідних співробітників страховика, які виїжджатимуть на місце дорожньо-транспортної пригоди, що, в свою чергу, вимагатиме додаткових витрат страховиків і, в кінцевому підсумку, може збільшити вартість страхового поліса.

Отже, в переважній мірі введення європротоколу має позитивно відобразитися на врегулюванні питань ДТП, але в реальному житті водії це зможуть побачити лише в другій половині 2011 року.